A 2023-as év eleje óta a gabona- és olajosmagpiac jelentősen megváltozott, folyamatosan csökkenő árszintek, enyhülő kereslet, alacsony fogyasztás jellemezte az egész élelmiszerláncot. Természetesen, ezzel párhuzamosan a világ fő nyersanyagárai is nagymértékben csökkentek, például a nyersolaj, aminek a jegyzése a „háborús csúcshoz” képest lefeleződött, de mondhatjuk a földgáz ármozgását is példaként, ami szintén feleződött 2023 januárjához képest. Január-februárt még a bizonytalanság jellemezte leginkább. Ugyan már érezhető volt, hogy a piac kiárazta a háborús kockázatokat és a trendek fordultak. Elegendő gabona- és olajosmag-kínálat volt a piacon, de a háború még mindig tartott és a tavaszi, úgynevezett időjáráspiac még előttünk állt az északi féltekén. Mindemellett délen a tönkrement argentín termés támasztotta meg főként a szójabab és kukorica árszintjét (kukoricából a szokásos 50 millió tonna helyett csak 34 millió tonna termett). Szóval ebben az időszakban a 2023-as terménypiacról előre vetíteni szinte semmit sem lehetett.

2023 első 7 hónapjában a terménykereskedők tekintete leginkább Ukrajnára és a Fekete-tengeri gabonakereskedelemre szegeződött. A gabonafolyosó működött, Ukrajna dunai kikötői teljes kapacitással dolgoztak (az export ezen a csatornán keresztül május-júniusra meghaladta a gabonafolyosó számait) és bár hazánkba 2023 áprilisától nem jöhet be ukrán eredetű gabona és olajosmag, a trendeken ez sem változtatott. Ami az időjáráspiacot illeti, néhány kisebb anomáliától eltekintve az északi félgömb időjárása ideálisnak volt mondható a tavaszi időszakban. A nyári betakarítási kampány számai – bár néhány helyen még mindig tart – ezeket a várakozásokat támasztják alá.

Nézzük, hogy is néz ki a fő mezőgazdasági termények jelenlegi helyzete:

Búza esetében nagyon vegyes az összkép, ami hazánk és Európa helyzetét illeti. A legfrissebb WASDE (az Egyesült Államok mezőgazdasági statisztikai hivatalának adatai) szerint a világ összes búzatermése 3 millió tonnával haladja meg az előző évi adatot, 793,4 millió tonnára becsülik. A felhasználást valamelyest feljebb, így lényeges zárókészlet-változást nem prognosztizálnak ebben a termésévben. Ezen belül az EU27 termésmennyisége szinte nem változik (135 millió tonna), hazánk termelése pedig a tavalyi szintet 1,3-1,5 millió tonnával felülmúlva meghaladja az 5,5 millió tonnát. Tekintettel arra, hogy a 2022-es termésből jelentős, akár 0,5-0,7 millió tonnás átmenő készlet áll rendelkezésre, valamit a hazai feldolgozóipar alapanya igénye csökkent, kijelenthetjük, hogy a 2023/2024-es exportkampányban 4 millió tonna búzát kell kivinnünk az országból, hogy ez a hatalmas mennyiségű búza értékesítésre kerülhessen.

Ugyan nem ejtettünk szót az árpáról, de nem szabad elmenni az mellett sem, hogy mindenkori rekord, 2,2 millió tonna termett Magyarországon, így itt is hatalmas az export árualap. Árpa esetében a dunai, azaz a Fekete-tengeri irány tud mennyiséget felvenni a magyar piacról, ott viszont a román, szerb, ukrán, orosz árakkal kell felvenni a versenyt. Visszatérve a búzára, ami az idei esztendő érdekességét adja, az a minőség. Az elhúzódó aratás a sok csapadékkal nem tett jót a búza beltartalmi értékeinek. Már a korábban learatott búza is nagyrészt takarmány vagy euró minőségű volt, a későn learatott termények viszont már szinte 100%-ban takarmány minőségűek lettek. A régióban sincs ez másképp, főleg a fehérje- és sikérhiány okoz jelentős problémákat szerte Európában. Ennek következményeként a kiváló minőségű malmi búza (14% fehérje felett, más paramétereiben is megfelelő) és a takarmány búza ára között hatalmas árkülönbség alakult ki, ami az előző években nem volt jellemző. Ez lehet akár 25-30 ezer forint is tonnánként! Jelenleg a tőlünk északra elhelyezkedő piacok keresik a malmi búzákat, az olasz piac az euró búzát, a takarmány búzának viszont szűk piaca van – és ebből termett ugyebár a legtöbb. Ami az árakat illeti a piac nagyon változékony. A gabonafolyosó bezárása ugyan időszakosan megugrasztott a búza jegyzéseit, a korrekció hamar bekövetkezett:

Hogy mi következik ezután, nehéz megmondani. Egy biztos, a piac meg fogja becsülni a jó minőséget és ezért kiemelkedő prémiumokat tud majd fizetni.

Kukorica esetében is hasonló ármozgások észlelhetőek, bár a világ össztermése jóval meg fogja haladni az előző évit – az USDA szerint, több mint 60 millió tonnával! Ez már jelentős, 13-14 millió tonnás zárókészlet-emelkedést is jelent. Ami számunkra fontos, hogy az EU27 termelése is 7-8 millió tonnával haladja majd meg az előző évit, így Európa lényegesen kevesebb importra szorul majd. Fő piacunk, Olaszország számára is több alternatíva adott a kukorica beszerzésére, a magyar árualap mellett be tudnak hozni szerb, román, horvát, ukrán (folyami kikötőkön át), francia, valamint brazil eredetű kukoricát is. Ennek megfelelően az árak jelenleg csökkennek, jelentősebb ármozgásra már csak a betakarítás közepette lehet számítani. A kukorica betakarításánál már a helyhiánnyal is szembe kell néznünk, hiszen a jelentős átmenő készlet mellett rekord árpa, hatalmas búzakészleteinket is el kell helyeznünk, a raktárak telítettsége viszont nagyon magas a szokásos nyár végi állapothoz képest.

Repce

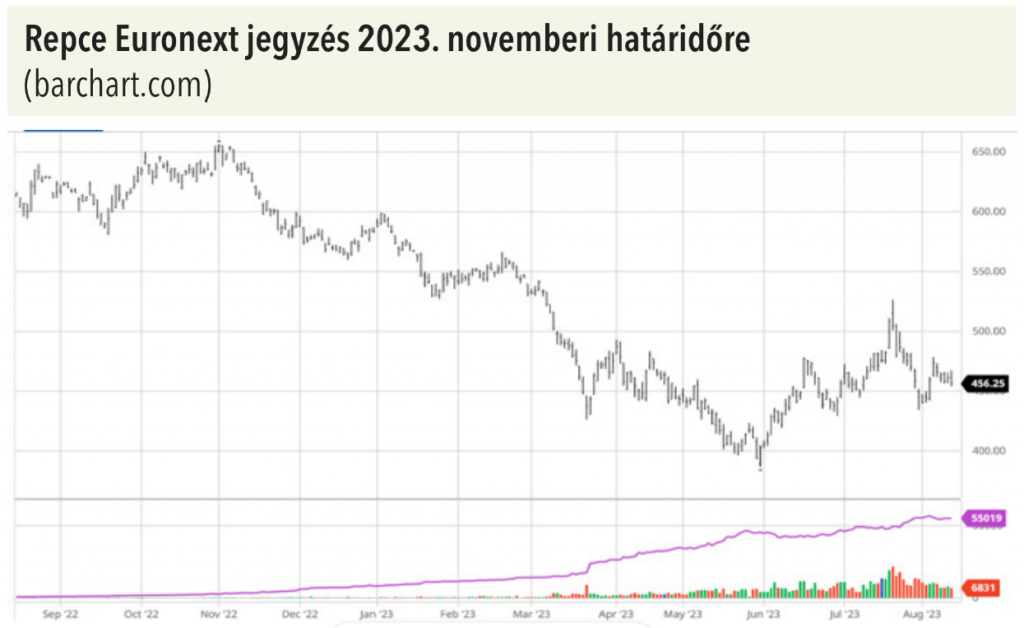

A világ repcetermését tekintve, a 2023/24-es szezon várható termésmennyisége megközelíti a 76 millió tonnát. Ez ugyan kevesebb mint 2022/23-ban (79 millió tonna), azonban jóval meghaladja a korábbi évek termését. Egyúttal nem szabad elfeledkezni a jelentős, tavalyi évről áthúzódó készletről. Az elemzői várakozások szerinti, mérsékelt felhasználásnövekedés sem okozhat problémát. A repce tőzsdei árucikk, így áralakulása könnyen nyomon követhető. A legközelebbi, novemberi határidő legfrissebb, 1 éves grafikonján jól látszik, hogy a piaci szereplők alapvetően optimistán tekintettek a repcehelyzetre. Trendszerűen csökkent az ár tavaly augusztustól idén augusztus közepéig. Június/július folyamán a jelentős termőterületekről érkező szárazsággal kapcsolatos hírek, illetve a Fekete tengeri gabonafolyosó megszűnése az árak felugrását eredményezték, azonban ez a trendfordulóhoz még kevésnek tűnik. Kérdés, jönnek-e olyan hírek, amelyek felfelé lendíthetik az árakat. Nem elhanyagolható ugyanakkor a tény, hogy tartósan nem tudott az ár 400 EUR/t alá leszúrni.

AZ EU várható repcetermése megközelíti a 20 millió tonnát. Az import forrásokat tekintve Ukrajna rekordtermést takarított be idén (4 millió tonna), amelyből 242 ezer tonna már el is hagyta az országot. Kanadában a száraz időjárás ellenére sem módosítottak ez elemzők lényegesen a várható termésen (nagyságrendileg 19 millió tonna). Ausztráliában az elmúlt két szezonhoz képest mérsékelt termés várható, azonban az összképet ez nem rontja le.

A 2023. évi repce hazai betakarítás adatait elemezve, a 3,13 t/ha termésátlag jelentősen meghaladja a tavalyi évét, amely 589,7 ezer tonnát jelent abszolút értékben. Az olajtartalom szintén jobban alakult, mint tavaly. Sok esetben találkoztunk 44-45 százalékos olajtartalommal, illetve még e feletti értékek is előfordultak.

Az elmúlt pár hetes időszak viszonylag magas tőzsdei repce ára, illetve a gyenge forint alapján kialakult telephelyi árakat sok termelő kihasználta, jelentős mennyiségek cseréltek gazdát 170-180.000 Ft/t körüli árban.

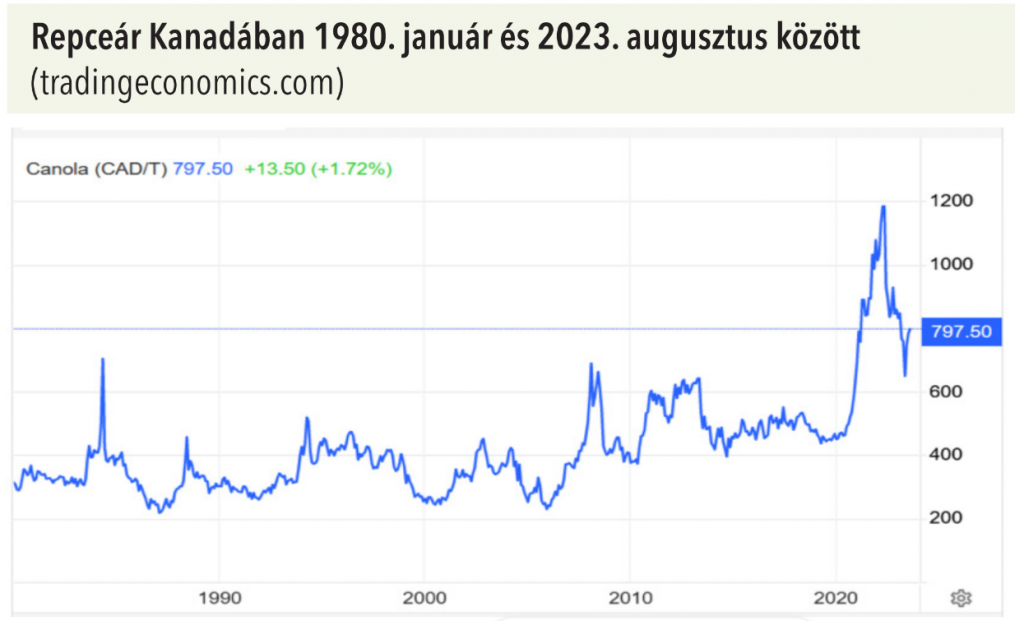

Sok szó esett az elmúlt szezon jelentős árcsökkenéséről, amely sokakat érzékenyen érintett. Magazinunkban alapvetően aktualitásokra igyekszünk koncentrálni, ezúttal viszont bemutatunk egy hosszú távú ábrát, a kanadai repce (canola) árának alakulását 1980-tól napjainkig. Ugyan az európai repceárakat ez csak áttételesen befolyásolja, azonban maga az ábra sokat elárul általában a terményárak alakulásáról. Az 1980–2007 közötti 27(!) évben, a canola ára az időszak nagy részében a 200 és 400 kanadai dollár közötti sávban mozgott. A 2007-2020 közötti időszakban ez a sáv magasabbra került, a 400-600 dollár közötti tartományba, amelyből csak 2021. év elején tört ki jelentősen, a gyenge (később valóra vált) terméselőrejelzés hatására. Ehhez a hatáshoz 2022-ben hozzáadódott az ukrán-orosz háború által kiváltott általános áremelkedés is. Kiegészítő információ, hogy 1980 és 2023 között az évi átlagos infláció 3,01% volt, azaz 100, 1980. évi kanadai dollár inflációval korrigált 2023. évi értéke 358 dollár lenne.

Nyilvánvalóan olvasóink nagy részének komoly saját tapasztalatai vannak a terményárak lejt- és hegymeneteit illetően, azonban mégis érdemes elgondolkozni ezen az ábrán.

Napraforgó

A repcéhez hasonlóan szintén kedvezőek a terméskilátások, világszinten kb. 56 millió tonna várható, a tavalyi 54 millió tonnával szemben. A világpiac két legjelentősebb szereplője továbbra is Oroszország és Ukrajna. Mindkét országban magasak a várható mennyiségek. Oroszországban 15,5 millió tonna, amely elmarad a tavalyi 16,4 millió tonnától, Ukrajnában közel 14 millió tonna (2 millió tonna plusz 2022-höz képest).

Magyarországon 676 ezer hektár a termőterület, amelyről a 3,01 t/ha hivatalos termésbecslést figyelembe véve 2 millió tonna feletti termés várható. Ez meghaladja a magyarországi feldolgozói kapacitást. Átmenő készlet is van az országban, ami tovább árnyalja a képet.

„A nagy kérdés az, mi lesz a háború után. Mennyi ukrán mag fog bekerülni Magyarországra szokásos üzleti viszonyok fennállása esetén?” Előző cikkünkben írtuk ezt. A háború azóta is tart, szokásos üzleti viszonyokról még nem beszélhetünk. Sőt egy külön egyezmény alapján, ukrán mag szeptember 15-ig nem kerülhet az országba, jó eséllyel utána sem.

Természetesen a legnagyobb kérdés, hogy gabonafolyosó híján, az eddigieknél is jobban tönkretett ukrán kikötői infrastruktúrával, túlterhelt constancai kikötővel mennyire lesz sikeres az ukrán napraforgómag, illetve általában az ukrán terményexport.

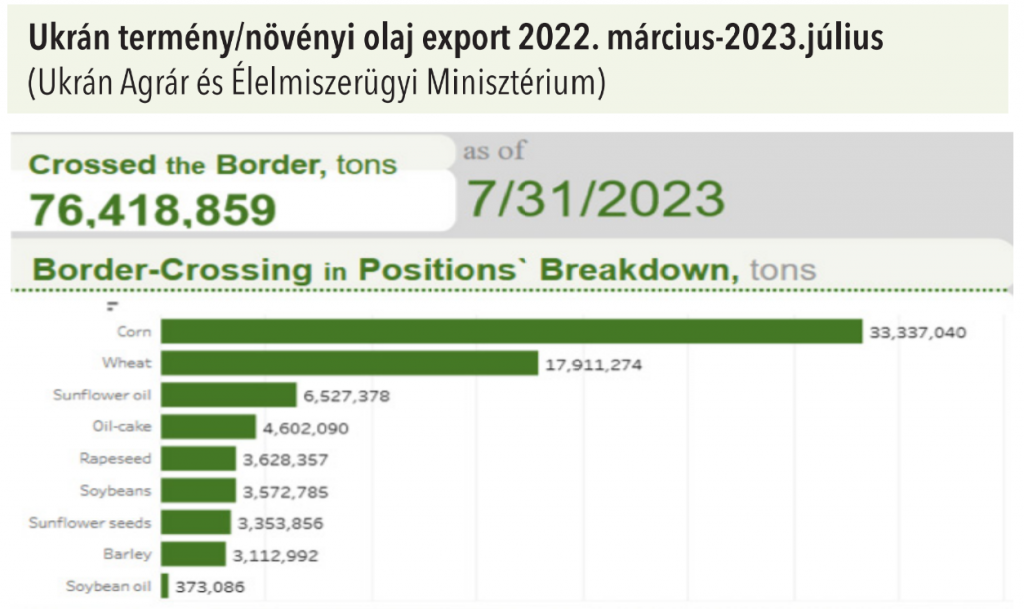

Nem jók a kilátások, de azok már több mint egy éve nem jók, mégis sikerült több mint 76 millió tonna terményt, növényi olajat kijuttatni az országból a 2022. március – 2023. július közötti időszakban.

Ukrán termény/növényi olaj export 2022. március – 2023. július (Ukrán Agrár és Élelmiszerügyi Minisztérium)

Pint Tamás és Egri Lajos

IKR Agrár Kft.

Terménykereskedelmi üzletág

www.ikragrar.hu

(x)