Hazánkban szerencsére egyre többen kötnek növénybiztosításokat, de ez nem mindig volt így. Az utóbbi években a klímaváltozás okozta kockázatok azonban felnyitották a termelők szemét. Ám sokan még mindig nincsenek tisztában azzal, mi a lényege egy növénybiztosításnak. Surmann Árpád, az Agrisk.hu növénybiztosítási portál vezetője egy 3 részes cikksorozat keretében segít eligazodni a növénybiztosítások rejtelmeiben. A mai részből kiderül, megéri-e biztosítást kötni, valamint hogy mennyi támogatás jár a kötések után.

A biztosításkötéshez kapcsolódó negatív termelői attitűd nem véletlen, ami főként abból a téves szemléletből eredeztethető, hogy kár esetén az államnak helyt kell állnia. Persze számtalan oka lehet a biztosítatlanságnak, mint például a nem megfelelő biztosítói kárrendezési gyakorlat, vagy éppen a gazdálkodó irreális megítélése a kár mértékét illetően kárkifizetésnél. Fennállhat tanácsadási anomália is, ami a biztosítói feltételek nem megfelelő ismeretéből, vagy annak nem megfelelő, ügyfél részére történő ismertetéséből adódhat, ez pedig következésképpen a kárrendezéshez köthető elégedetlenség forrása. Nem véletlen, hogy a Magyarországon rendelkezésre álló 4,5 millió hektár szántóból és gyümölcsösből 2,5 millió hektár (55%) biztosítatlan. Összehasonlításként elmondhatjuk, hogy nálunk a biztosítatlan területek aránya 2-3-szoros, mint a nyugati országokban. Ezt a tényt csak részben enyhíti, hogy az termeltetési szerződések mellé az integrátorok elvárják a növénybiztosítási szerződés meglétét, bár ebből származhat az a statisztika, hogy a gazdák 1/5-e nem tudja, hogy melyik biztosítónál kötött növénybiztosítást, és hogy az milyen szolgáltatást ad.

Kártapasztalatok 2016

Kárkifizetés szempontjából az utóbbi 10 év legkatasztrofálisabb éve a 2010-es volt, amikor volt olyan biztosító, aki 300% feletti kárhányadot könyvelhetett el, tehát háromszor annyi kártérítést fizetett ki, mint amennyi díj befolyt a kasszába. A tavalyi év kártapasztalatai alapján sem lehetünk nyugodtak a jövőt illetően, mert több káresemény volt, mint 2015-ben és az elmúlt évben is eldőlt 8-10 Mrd Ft sorsa, amit kifizettek a gazdák részére. Érdekesség, hogy bár az elmúlt 30 év egyik leghidegebb telén vagyunk túl, mégis jól viselték a szántóföldi növénykultúrák, legalábbis viszonylag csekély számú káresetet jelentettek a termelők téli fagy okozta kipusztulás indokkal.

Biztosítók információi alapján elmondható, hogy a tavalyi áprilisi tavaszi fagyokból többé-kevésbé mind a 4 nagy mezőgazdasági biztosításokkal foglalkozó biztosító kivette a részét. Jégeső miatt jóval nagyobb számú, de kisebb intenzitású károk keletkeztek 2016-ban az előző évhez képest, az aszály pedig a csapadékosabb nyár miatt csak lokálisan okozott problémát. Logikus, hogy ha csapadék van, akkor a jégesővel is számolni kell, nem beszélve a vihar okozta kártételről.

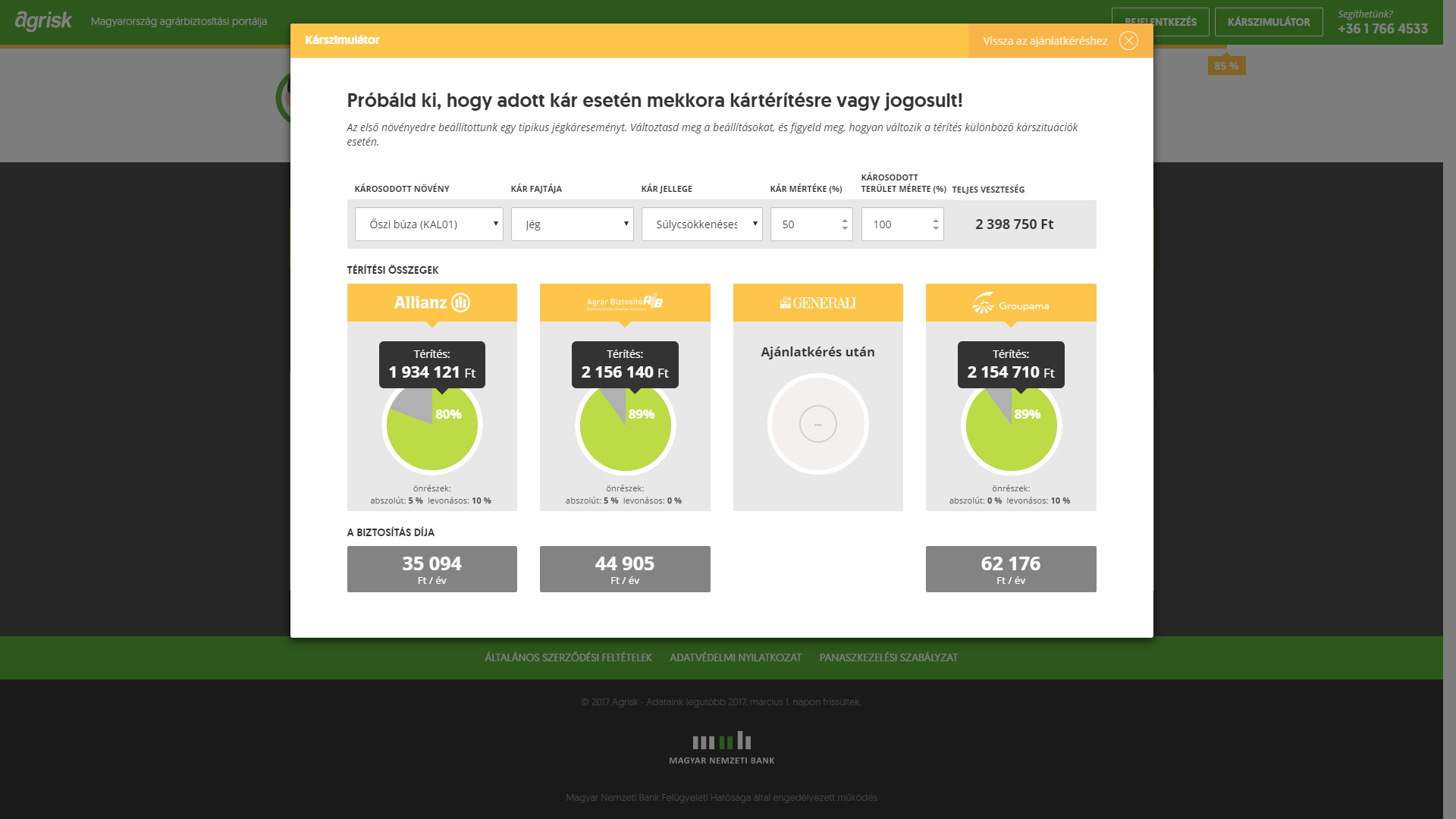

Díj vagy szolgáltatás?

Hiba lenne figyelmen kívül hagyni a mezőgazdaság jövedelemtermelő képességét, ami garantáltan a költségcsökkentés, vagyis az egyre alacsonyabb díjigény irányába hajtja a termelői gondolkodást. Érdekesség, hogy egy tavasszal végzett reprezentatív kutatás során a gazdálkodók pusztán 42%-a válaszolta azt, hogy az ár határozza meg a biztosítási konstrukció kiválasztását, míg 61% a kárkifizetés megbízhatóságára tette a hangsúlyt. Ennek némiképp ellentmond, hogy a válaszadók pusztán 31%-a tartotta fontosnak a kártérítés nagyságát. Ebből az a következtetés vonható le, hogy probléma esetén mindegy, hogy mennyit, csak fizessen a biztosító. Ettől azonban vannak racionálisabb érvek amellett, hogy éppen melyik biztosításra esik a választás. Az is döntés alapja lehet, hogy ha keveset is, de biztosan fizessen, de az is, hogy ha fizet, akkor a lehető legtöbbet. Választásunk helyessége sokszor csak utólag derül ki egy kár kapcsán, még akkor is, ha teljes körültekintéssel döntöttünk egy biztosító terméke mellett. Ezt nagyban támogathatja, ha egy nagy kompetenciával rendelkező és szakmailag felkészült tanácsadó kezeli a biztosítási ügyeinket.

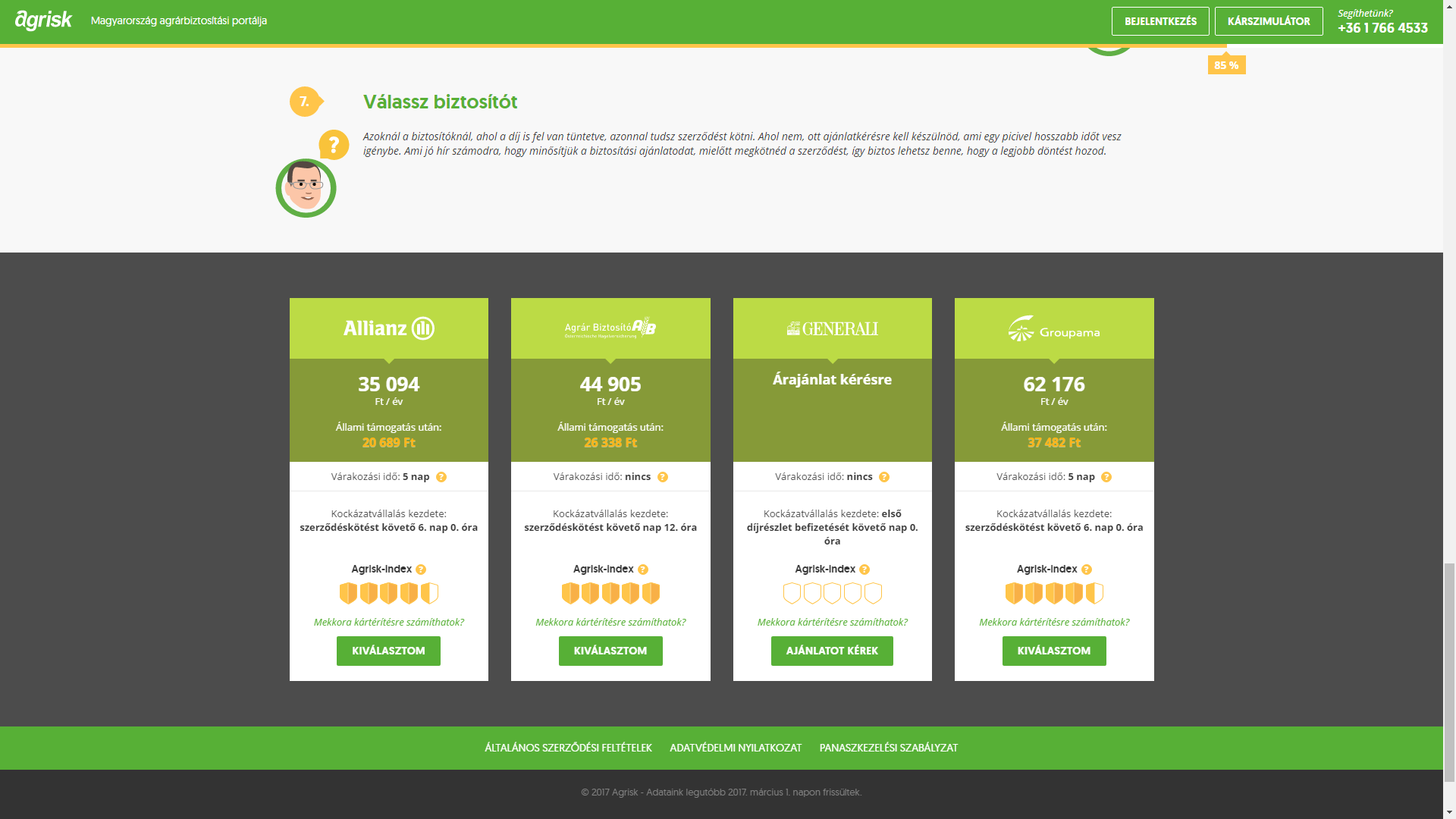

Az állam fizeti helyettünk a díj nagy részét

A biztosítási költségek bekalkulálhatóságát jelentősen támogatja a növénybiztosításhoz kérhető állami támogatás, amit tavaly átmenetileg állami költségvetésből finanszíroztak, azonban 2016-ra visszatért a nagyrészt európai uniós forrásból igényelhető támogatási lehetőség. Ez a 2015 évi 3-ról 4 Mrd forintra emelt keretösszeg elosztását tette lehetővé az elmúlt évben azon termelők között, akik a támogatást egy növénybiztosítási konstrukcióhoz igényelték és ez a rendszer az idén sem változik. Már 2016-os évben meglehetősen egyszerűvé vált a vidékfejlesztési pályázat keretén belül hozzáférhető támogatási összeg lehívása, mivel a gazdálkodóknak az egységes kérelemben csupán egy „igen” jelzéssel kellett igényelni a támogatást. Ebben sem történik változás az idén. A jogosultak köre tulajdonképpen minden aktív mezőgazdasági termelő és gazdálkodó társaság, aki az MVH-nál regisztráltként szerepel. A támogatási intenzitás legfelsőbb határa 65%, ami bizonyos konstrukciók esetén viszonylag nagy biztonsággal szerezhető meg, de a kerettúllépés következtében csökkenő mérték sem lehet kevesebb 30%-nál, illetve „A” konstrukciónál 41,25%-nál, amit a keretösszegtől függetlenül az állam garantál. A 2015 évi 3 Mrd forint keret 5,7 Mrd forint díjállomány támogatását oldotta meg, „A” típus esetében 65%, „B” konstrukciók esetében 52%, „C” verziós biztosítások esetében 30% támogatási intenzitás mellet. 2016-ban ez annyiban változott, hogy „A” típus esetén maradt a 65%, „B” típusnál csökkent 43%-ra, viszont „C” kategóriába tartozó növényeknél 40%-ra emelkedett a változó szabályozás miatt. Az idén elképzelhető az a forgatókönyv, hogy az „A” csomagra járó támogatási intenzitás valamelyest csökkenni fog.

Vállalhatók-e a díjak?

Ami a termelők kockázatokra való érzékenységét illeti, érdekes eredményt hozott egy kutatás, amelyből az derült ki, hogy a gazdák a jég okozta károktól tartanak a legjobban, hátrébb sorolva az aszály következményeként bekövetkező hozamcsökkenést. Pedig a sokéves megfigyelés alapján éppen az aszály okozza a legnagyobb károkat hazánkban. Ez annyiban indokolható hozzáállás, hogy egy jégkár esemény adott esetben sokkal intenzívebb kárképet mutat, mint az aszály, ez utóbbit, és főleg a kisebb mértékű károkat pedig nem vesszük figyelembe. Ugyanakkor egy kisebb intenzitású jég kíséretében érkező nagyobb mennyiségű csapadék valószínűleg hasznosabb a növényállomány számára, mint amennyi kárt maga a jég okoz. Persze ez attól is függ, hogy milyen fejlődési stádiumban éri a jég a növényt és attól is, hogy milyen növényt ér, ugyanis azoknak különböző a kockázatokra való érzékenysége, ami megmutatkozik a biztosítók díjtételeiben is. Ezért fordulhat elő, hogy egy gyümölcsösre egy összkockázatú („A”) biztosításért, ami tartalmazza a növényre jellemző valamennyi veszélynemet – mint a jégverés, tűz, vihar, homokverés, aszály, tavaszi fagy, téli fagy, felhőszakadás, árvíz és újabban bizonyos növényeknél az őszi fagy –, elkérhetnek a biztosítók akár 20-24% díjat is a feladott érték arányában. Azonban figyelembe kell venni, hogy az engedményeket és az állami támogatást is bekalkulálva nem lesz több az éves biztosítási költség 5-9%-nál, ami ráadásul a teljes elérhető védelmet megadja. Ez a költségszint szántóföldi növények esetében nem több mint 1-2%, azonban egy sima jég biztosítás éves költsége 0,5% környékén is megállhat támogatással, ami arányban van a károk bekövetkezésének esélyével. A nehézséget az éves díj megfinanszírozása jelentheti, ami sok esetben eltántorítja a termelőt a biztosítás megkötésétől. Pedig talán nem állunk távol az igazságtól, ha azt mondjuk, hogy egy növénybiztosítás manapság az egyik legjobb és legolcsóbb kockázatkezelési eszköz a mezőgazdaságban.

A biztosítási díjszintek megítélésénél azt is figyelembe kell venni, hogy a biztosítónál rendelkezésre kell állnia a megfelelő kártartaléknak a károk kifizetésére. Elég egy rossz év és az igen magas, akár több 100 százalékos kárhányad hatására emelkedésbe kezdhetnek az díjak, ugyanis valamiből a biztosítóknak kárt kell fizetni. Az más kérdés, hogy az erőteljes biztosítói verseny a díjak emelkedése ellen hat. Egy másik, kevéssé elfogadható megoldás az, ha a díjak csökkenését a biztosítási szolgáltatás minőségének rontásával éri el a biztosító. Erre különösen oda kell figyelni. Sajnos a piacon jelenlévő biztosítói verseny rossz irányba viheti a folyamatokat, amit valószínűleg a termelő fog megszenvedni egy kár bekövetkeztekor. Azt azonban ne feledjük el, hogy a növénybiztosítás talán az egyetlen olyan biztosítási forma, ami kár esetén megtéríti a gazda kiesett hasznát is, nem csak a költségeket, bár az önrészekről nem szabad megfeledkezni.

A cikksorozat harmadik részéből kiderül, pontosan mit is nevezünk viharkárnak, vagy fagykárnak, valamint hogy miért olyan fontos minden kártérítés esetében az önrész megfizetése. Kattintson ide a cikksorozat befejező, III. részéhez.

Lemaradt a cikksorozat első részéről? Kattintson IDE és olvassa el!

Szerző: Surmann Árpád, Agrisk.hu portálvezető, agrárbiztosítási szakértő